Disponibilité des dispositifs médicaux sur le marché UE : ce que révèle vraiment le 18e survey des organismes notifiés

Le 18e survey des organismes notifiés, arrêté au 31 octobre 2025, envoie un signal nuancé mais très utile pour les fabricants. Oui, la capacité du système européen progresse. Oui, le nombre de certificats émis augmente nettement. Mais non, cela ne signifie pas que l’accès au marché est redevenu fluide. La disponibilité des dispositifs sur le marché UE s’améliore en volume, sans être encore sécurisée en vitesse.

L’enquête couvre 52 organismes notifiés avec un taux de réponse de 100 %. Parmi eux, 51 sont désignés MDR et 19 IVDR. Pour une analyse de disponibilité, c’est un point fort : les résultats sont suffisamment robustes pour dégager de vraies tendances de marché.

Côté MDR, la machine tourne davantage, mais elle ne tourne pas vite

Sous MDR, les volumes cumulés atteignent fin octobre 2025 33 175 demandes déposées et 17 549 certificats émis. L’écart entre les deux chiffres reste donc très important.

Cet écart ne signifie pas automatiquement qu’il manque autant de certificats que de demandes, car le total des demandes inclut aussi des dossiers retirés, refusés, en cours d’évaluation et des demandes de modification de certificats existants. Il inclut notamment 7 367 demandes de changements sur des certificats MDR déjà émis. Mais malgré cette nuance méthodologique, le message de fond reste le même : une partie importante du portefeuille fabricant est encore dans le pipeline réglementaire, et non sécurisée en accès effectif au marché.

En pratique, cela veut dire que la disponibilité est moins contrainte qu’en 2022 ou 2023, mais qu’elle reste vulnérable dès qu’un fabricant dépend d’une certification rapide, d’un renouvellement sensible ou d’une extension de gamme.

L’augmentation des certificats n’efface pas le problème central : les délais

C’est ici que les chiffres sur les délais moyens MDR changent vraiment la qualité de l’analyse.

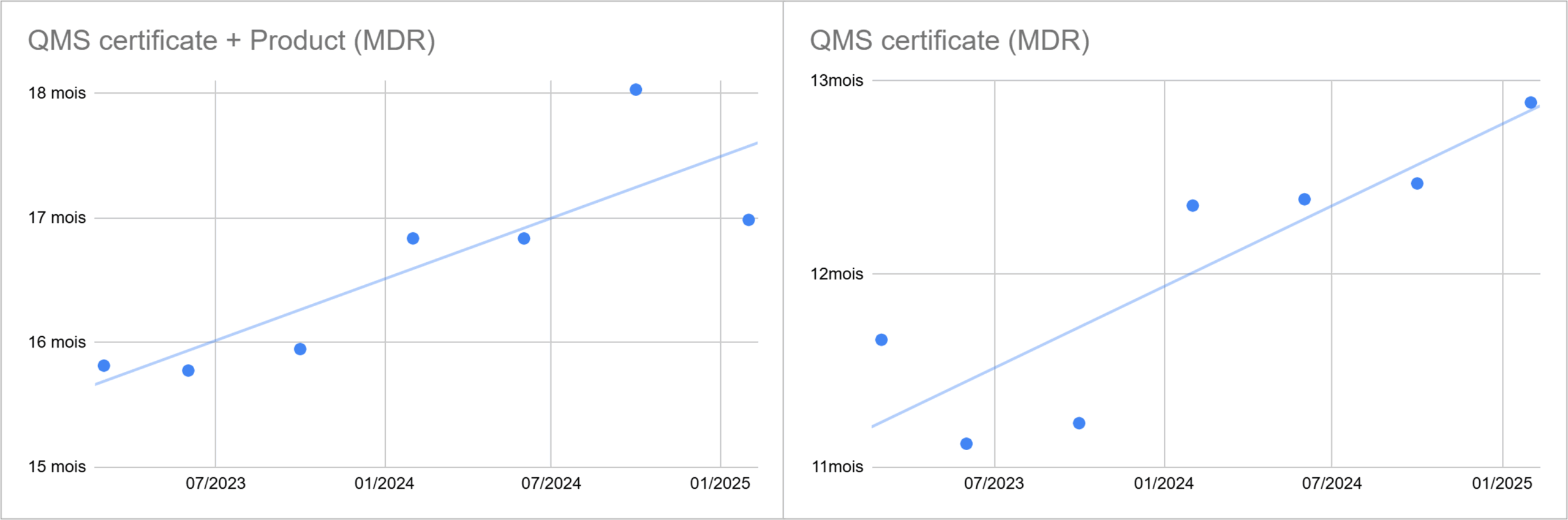

Pour les certificats QMS MDR, le délai moyen passe de 10,9 mois en juin 2023 à 12,9 mois en février 2025 (+1,2mois/an). La trajectoire est presque continûment orientée à la hausse après mi-2023.

Pour les certificats MDR combinant QMS et produit, la tension est encore plus nette. Le délai moyen passe de 15,8 mois en juin 2023 à 17,0 mois en février 2025, avec un pic à 18,0 mois en octobre 2024 (+1,7mois/an).

Autrement dit, le système produit davantage de décisions, mais il les produit plus lentement C’est un point clé pour la disponibilité : un système peut augmenter sa production globale tout en restant trop lent pour éviter des tensions d’approvisionnement ou des retards de mise sur le marché.

Les données de distribution des délais au 31 octobre 2025 confirment cette lecture.

Pour un nouveau certificat QMS MDR : 56 % des organismes notifiés se situent entre 13 et plus de 24 mois

Pour un certificat MDR QMS + produit :

- 53 % se situent entre 13 et 18 mois

- 36 % se situent entre 19 et plus de 24 mois

Le constat est clair : dès qu’une évaluation produit complète est nécessaire, on entre fréquemment dans un cycle réglementaire d’un an et demi, voire davantage. Pour la disponibilité sur le marché UE, c’est un facteur de risque structurel.

Ce que ces délais impliquent concrètement pour les fabricants

L’impact n’est pas théorique.

D’abord, les nouveaux dispositifs arrivent plus lentement sur le marché. Ensuite, les renouvellements et transitions deviennent plus difficiles à sécuriser dans les temps. Enfin, les produits les plus complexes, ou ceux qui nécessitent une revue technique approfondie, sont mécaniquement plus exposés à un décalage entre stratégie commerciale et calendrier réglementaire.

Le sujet n’est donc pas seulement la capacité brute des organismes notifiés. Le vrai sujet est la fluidité du flux de certification.

Et sur ce point, le survey montre encore une fragilité.

La qualité des dossiers reste un frein majeur à la disponibilité

Le survey est très clair sur un point souvent sous-estimé par les fabricants : une part significative du ralentissement vient des dossiers eux-mêmes.

En octobre 2025, seulement 14 organismes notifiés sur 51 déclarent que plus de 50 % des soumissions MDR sont complètes dès le dépôt, c’est-à-dire documentées de manière satisfaisante avant même l’examen de fond.

Ce chiffre est important, car il montre que le goulot d’étranglement n’est pas uniquement côté organisme notifié. Une soumission incomplète retarde la contractualisation, dégrade la planification de l’évaluation et allonge le temps jusqu’au certificat. Pour le fabricant, cela signifie que l’amélioration de la disponibilité ne dépend pas seulement d’une augmentation du nombre d’ON, mais aussi d’une montée en maturité des dossiers soumis.

C’est sans doute l’un des enseignements les plus opérationnels du survey : le moyen le plus direct de réduire le risque de disponibilité n’est pas toujours d’attendre plus de capacité externe, mais de déposer des dossiers nettement plus robustes dès la première soumission.

Les refus et retraits progressent aussi

Les refus cumulés MDR passent de 232 en octobre 2022 à 918 en octobre 2025.

Là encore, il faut lire l’indicateur correctement. Il ne s’agit pas seulement de rejets techniques par les organismes notifiés. Les motifs recensés incluent aussi des retraits ou abandons par les fabricants, l’arrêt de communication, des non-conformités non résolues, des exigences non remplies, des questions de coût, de langue ou de périmètre d’assurance.

Cela veut dire que la non-disponibilité potentielle de certains dispositifs n’est pas uniquement causée par une insuffisance de capacité du système. Elle résulte aussi d’un taux de conversion imparfait des projets fabricants en certificats réellement obtenus.

En d’autres termes, toutes les demandes déposées ne sont pas destinées à devenir des produits disponibles sur le marché. Le pipeline réglementaire est donc plus large que le portefeuille effectivement sécurisable.

Certains segments restent clairement plus fragiles

L’amélioration globale masque des poches de faible maturité.

Pour les produits de l’annexe XVI, une part importante des organismes notifiés déclare encore une activité nulle. Lors de la 18e enquête, 23 organismes sur 50 ont indiqué zéro activité sur tous les items liés à ces produits. De même, 38 organismes sur 51 ont indiqué zéro certificat sur tous les groupes de produits sans finalité médicale ou à double finalité.

Pour l’article 17 MDR sur le retraitement des dispositifs à usage unique, un seul organisme notifié a signalé des certificats émis, avec 5 certificats au titre de l’article 17 paragraphe 2 et aucun au titre du paragraphe 5.

Ces chiffres montrent que certains segments existent juridiquement dans le cadre réglementaire, mais restent encore peu matures dans la pratique de certification. Pour les opérateurs concernés, le risque de disponibilité est donc sensiblement plus élevé que ne le laisserait penser une lecture moyenne du marché MDR.

Sous IVDR, la progression est réelle, mais la tension reste plus forte qu’en MDR

La situation IVDR est plus resserrée.

Au 31 octobre 2025, on compte 19 organismes notifiés désignés, 3 634 demandes cumulées et 2 194 certificats cumulés. Pour les dispositifs de classe D, les volumes atteignent 1 097 demandes et 630 certificats.

Le système avance, mais sur une base de capacité beaucoup plus étroite que sous MDR. Cela suffit à expliquer pourquoi le risque de tension sur la disponibilité reste plus élevé en IVDR, surtout pour les catégories critiques.

Les délais publiés confirment ce niveau de contrainte.

Pour un nouveau certificat QMS IVDR :

- 55 % des organismes notifiés indiquent 6 à 12 mois

- 45 % indiquent 13 à 24 mois

Pour un certificat QMS + produit IVDR :

- 75 % indiquent 13 à 18 mois

- 8 % indiquent 19 à 24 mois

La logique reste la même que sous MDR : les évaluations complètes sont les plus exposées aux délais longs, avec une pression supplémentaire liée au faible nombre d’ON disponibles.

L’IVDR cumule deux risques : complétude insuffisante et dépendances externes

La complétude des dossiers IVDR reste faible. En octobre 2025, seulement 7 organismes notifiés sur 19 déclarent que plus de 50 % des soumissions sont complètes.

À cela s’ajoute un second facteur : pour les dispositifs de classe D, la disponibilité dépend aussi du fonctionnement opérationnel des laboratoires de référence de l’Union européenne. Le survey montre que cette infrastructure est bien en place et qu’elle est utilisée, ce qui est un signal positif. Mais il montre aussi une montée en charge encore progressive, avec un déploiement inégal selon les catégories et les tâches.

La conséquence est simple : en IVDR, la disponibilité ne dépend pas seulement du rythme des organismes notifiés, mais aussi de la fluidité de l’écosystème de consultation et de vérification associé aux classes les plus critiques.

Ce que les indicateurs disent vraiment de la disponibilité UE

Pris ensemble, les indicateurs racontent une histoire cohérente.

- Le premier message est positif : la capacité réglementaire européenne s’est renforcée. Le nombre d’organismes notifiés a augmenté. Les volumes de certificats délivrés progressent nettement. La mise en œuvre du MDR et de l’IVDR n’est donc plus dans une phase de blocage généralisé.

- Le deuxième message est plus prudent : cette montée en capacité ne s’est pas traduite par une accélération suffisante des cycles de certification. Les délais MDR moyens se sont même allongés entre 2023 et 2025, surtout pour les certificats QMS + produit.

- Le troisième message est plus exigeant pour les fabricants : une partie importante de la friction reste endogène au marché, notamment via l’incomplétude des dossiers, les retraits, les refus et l’insuffisante maturité de certains segments.

Les conclusions opérationnelles à retenir

Pour un fabricant, il serait trompeur de conclure que la situation est revenue à la normale simplement parce que le nombre de certificats augmente.

La conclusion la plus juste est la suivante : la disponibilité des dispositifs sur le marché UE s’améliore, mais elle reste fragile, hétérogène et très dépendante de la qualité d’exécution réglementaire.

Cela conduit à plusieurs implications concrètes.

D’abord, les calendriers de certification doivent rester conservateurs, surtout pour les dossiers QMS + produit. Ensuite, la qualité de préparation des soumissions devient un levier direct de disponibilité. Enfin, les fabricants exposés à l’IVDR, à la classe D, à l’annexe XVI ou à des procédures particulières doivent raisonner en niveau de risque supérieur à la moyenne du marché.

Le survey ne décrit donc pas une pénurie généralisée de capacité. Il décrit un système européen en montée en puissance, mais encore structurellement lent et inégal selon les segments.